Betaalmethoden - uw klant kiest hoe hij betaalt

Het betaallandschap verandert drastisch in 2026. De grootste verandering: iDEAL, jarenlang de standaard voor online betalingen in Nederland, maakt plaats voor Wero - een Europese betaaloplossing die vanaf januari 2026 gefaseerd wordt uitgerold. Tegelijkertijd groeit Buy Now Pay Later (BNPL) explosief, en blijven creditcards essentieel voor internationale handel. Voor u als ondernemer betekent dit: strategische keuzes maken over welke betaalmethoden u accepteert.

Van iDEAL naar Wero: de grote transitie

Vanaf januari 2026 start de gefaseerde overgang van iDEAL naar Wero. Dit is de grootste verandering in het Nederlandse betalingsverkeer sinds de introductie van iDEAL in 2005.

Tijdlijn iDEAL naar Wero

- Januari 2026 - Het nieuwe iDEAL | Wero co-branding logo verschijnt in webshops en banking apps

- 2026 - Transacties worden stapsgewijs overgezet naar de Wero-infrastructuur (achter de schermen)

- Eind 2026 - Nieuwe functies worden toegevoegd: aankoopbescherming, P2P betalingen, abonnementen

- Eind 2027 - iDEAL verdwijnt definitief, alleen nog Wero-logo zichtbaar

Wat is Wero?

Wero is ontwikkeld door het European Payments Initiative (EPI), een samenwerking van 16 grote Europese banken waaronder ABN AMRO, ING en Rabobank. Het doel: een Europees alternatief voor internationale partijen zoals Visa, Mastercard en PayPal.

Wero is al actief in België, Frankrijk en Duitsland met ruim 45 miljoen gebruikers. Voor consumenten blijft de betaalervaring vergelijkbaar: betaling via je eigen bank, maar met extra mogelijkheden zoals aankoopbescherming.

Wat betekent dit voor ondernemers?

- Europese markt - Met één integratie kunt u klanten in heel Europa bedienen

- Meer functies - Ondersteuning voor abonnementen, betalen bij levering, BNPL-integratie

- Fysieke winkels - Vanaf 2026 ook beschikbaar voor in-store betalingen

- Tariefplafond - Tot eind 2028 geldt een tariefplafond voor Nederlandse ondernemers

- Technische aanpassingen - Uw PSP of payment provider begeleidt de migratie

Buy Now Pay Later: explosieve groei in Nederland

Buy Now Pay Later (BNPL) is de snelst groeiende betaalmethode in Nederland. In 2024 werden 53 miljoen BNPL-transacties verwerkt met een totale waarde van €5,1 miljard - een groei van 17% ten opzichte van 2023.

De BNPL-markt in cijfers

- 2025 - Markt groeit met 14% naar $10,29 miljard

- 2030 - Verwachte marktomvang: $16,4 miljard

- Marktaandeel - BNPL neemt 12% van alle e-commerce uitgaven voor zijn rekening

- Gebruikers - Ongeveer 5,5 miljoen Nederlandse consumenten gebruiken BNPL regelmatig

Belangrijkste BNPL-aanbieders Nederland

Klarna - Europa's grootste BNPL-provider met sterke partnerships bij grote e-commerce platforms. Biedt loyalty-integratie en betaal binnen 14-30 dagen optie.

Riverty (voorheen AfterPay) - Nederlandse oorsprong, nu actief in heel Europa. Focus op installmentplannen op maat en AI-gedreven terugbetalingsopties.

PayPal Pay Later - Wereldwijde dekking en naadloze integratie met PayPal-betalingen.

in3 - Nederlandse aanbieder met rentevrije betalingen in drie termijnen.

Billink - Nederlandse achteraf betaalservice met focus op MKB-webshops.

Waar wordt BNPL gebruikt?

- E-commerce - Sterk geïntegreerd bij Bol.com, Coolblue, elektronica, mode en wonen

- Travel - Sunweb Group, NS (pilots voor treinkaartjes), hotels en vakanties

- Duurzaamheid - IKEA Nederland (zonnepanelen, slimme apparaten), groene woningverbetering

- Lifestyle - Sportschoolabonnementen, wellness retreats

- Healthcare - Medische kosten, tandheelkundige behandelingen (in ontwikkeling)

Voordelen voor ondernemers

- Hogere conversie - Consumenten besteden gemiddeld meer bij BNPL-optie

- Grotere orderwaarden - Flexibele betaling stimuleert grotere aankopen

- Minder chargebacks - Betere toestemmingscontrole vermindert geschillen

- Risico bij provider - De BNPL-aanbieder draagt het betalingsrisico

- Marketing tool - BNPL-logo's trekken nieuwe klanten aan

Strengere regulering BNPL vanaf 2025-2026

De Nederlandse overheid en de Autoriteit Financiële Markten (AFM) verscherpen het toezicht op BNPL-diensten vanwege zorgen over schuldenproblematiek:

- November 2026 - BNPL valt onder toezicht AFM door implementatie herziene Richtlijn Consumentenkrediet

- Leeftijdsverificatie - Verplichte controle om gebruik door minderjarigen te voorkomen

- Kredietwaardigheidstoets - Drempel van €250 komt mogelijk omlaag (9 van 10 betalingsproblemen zitten onder deze grens)

- Transparantie - Strengere eisen aan informatieverstrekking over kosten en voorwaarden

- Code of Conduct - Grote e-commerce platforms (Amazon, Bol, Zalando) moeten zich aansluiten bij BNPL-gedragscode

Creditcards: onmisbaar voor internationale handel

Met de creditcards van MasterCard, Visa en American Express kunnen klanten over de hele wereld bij u kopen en afrekenen. Voor internationale e-commerce blijven creditcards essentieel.

Voordelen creditcards

- Wereldwijde acceptatie - Visa en Mastercard worden in meer dan 200 landen geaccepteerd

- Instant autorisatie - Directe bevestiging van betalingen

- Hoge ticketwaarde - Geschikt voor grote transacties

- Zakelijke klanten - Veel B2B-betalingen verlopen via creditcard

- Reissector - Standaard bij hotels, vliegmaatschappijen, autoverhuur

Risico's en uitdagingen

Voor ondernemers hebben creditcards ook nadelen die u moet beheersen:

1. Chargebacks - de consument heeft (bijna) altijd gelijk

De payment schemes beschermen consumenten sterk. Als een kaarthouder een transactie betwist, moet u als merchant bewijzen dat de transactie rechtmatig was. Twee veelvoorkomende scenario's:

- Niet-geautoriseerde transactie - Consument beweert niets te hebben besteld. Dit probleem is grotendeels ondervangen door 3D Secure authenticatie

- Niet ontvangen - Consument heeft besteld maar product nooit ontvangen. U moet bewijs leveren van verzending én ontvangst (track & trace)

2. Fraude

Card-not-present (CNP) fraude blijft een uitdaging bij online betalingen. Fraudeurs gebruiken gestolen kaartgegevens voor online aankopen.

3. Hogere kosten

Creditcardtransacties zijn duurder dan lokale betaalmethoden. Tarieven variëren typisch tussen 1% en 3,5% per transactie, afhankelijk van kaarttype en risicoprofiel.

Beveiligingsmaatregelen

Met de juiste maatregelen zijn creditcardrisico's beheersbaar:

- 3D Secure 2.0 - Verplichte sterke klantauthenticatie (SCA) voor Europese transacties

- AVS-controle - Address Verification System voor extra validatie

- CVV-verificatie - Controle van beveiligingscode op achterkant kaart

- Fraudetools - Real-time risicoanalyse door acquirer of PSP

- Velocity checks - Detectie van verdachte transactiepatronen

- PCI DSS-compliance - Verplichte beveiligingsstandaard voor opslag kaartgegevens

Europese en internationale betaalmethoden

Europa kent een breed scala aan lokale betaalmethoden. Voor grensoverschrijdende handel is het essentieel de juiste mix te kiezen:

Belangrijke lokale methoden per land

- Nederland - iDEAL (binnenkort Wero), 72% van alle e-commerce transacties

- België - Bancontact (integreert met Wero)

- Duitsland - Klarna, PayPal

- Frankrijk - Cartes Bancaires (CB), PayLib

- Groot-Brittannië - Faster Payments, Open Banking payments

- Polen - BLIK, Przelewy24

- Zweden - Swish, Trustly

- Italië - PostePay, Satispay

Kostenstructuur per land

Het betalingsverkeer in Nederland is het goedkoopste van heel Europa. Als u al vindt dat Nederlandse betaalmethoden prijzig zijn, bereid u dan voor op hogere kosten bij buitenlandse methoden:

- Nederland - iDEAL: €0,12 - €0,45 per transactie

- Andere EU-landen - Lokale methoden: 1,5% - 3% van transactiewaarde

- Creditcards - 1% - 3,5% van transactiewaarde

- Sommige BNPL-aanbieders - Tot 5-12% commissie bij hogere risicocategorieën

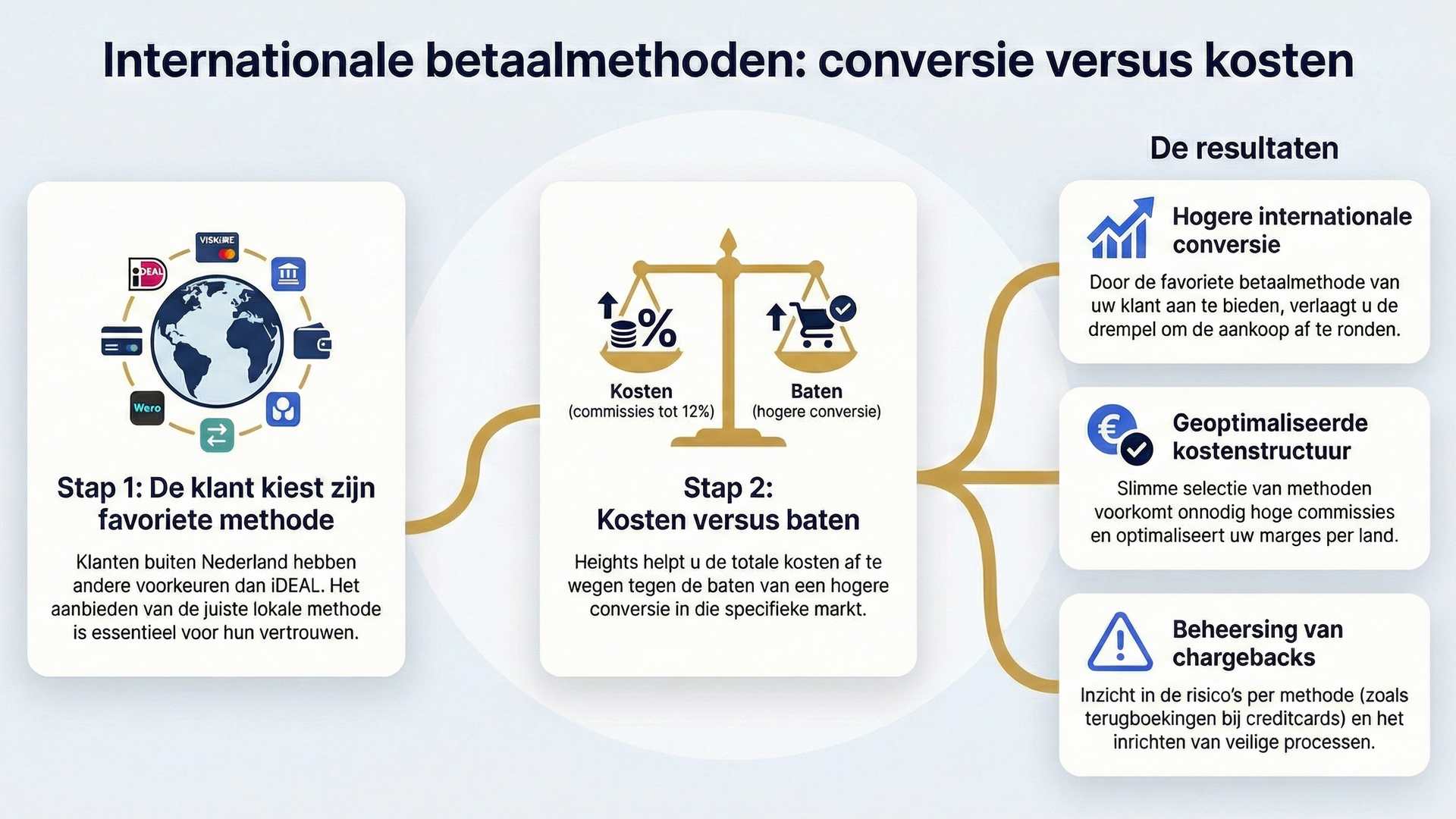

De business case voor betaalmethoden

Voor iedere betaalmethode moet u een kosten-batenanalyse (business case) maken. Vergelijk de totale kosten met de baten van een hogere conversie:

Kosten

- Transactiekosten - Percentage en/of vast bedrag per transactie

- Maandelijkse kosten - Abonnementskosten bij PSP of acquirer

- Integratiekosten - Eenmalige technische implementatie

- Chargebacks - Betwiste transacties en administratieve kosten

- Fraude - Verlies bij frauduleuze transacties

- Valutarisico - Wisselkoersverliezen bij buitenlandse transacties

Baten

- Hogere conversie - Meer voltooide bestellingen door vertrouwde betaalmethode

- Grotere markt - Toegang tot nieuwe geografische markten

- Hogere orderwaarde - Bepaalde methoden (BNPL, creditcard) stimuleren grotere aankopen

- Minder verlaten winkelwagentjes - Juiste betaalmethode voorkomt afhaak-gedrag

- Merkperceptie - Professionele betaalervaring versterkt vertrouwen

Strategische overwegingen

- Doelgroep - Welke betaalmethoden gebruikt uw klantsegment?

- Gemiddelde orderwaarde - Hogere ticketwaarde rechtvaardigt duurdere methoden

- Geografische focus - Lokale methoden essentieel voor specifieke markten

- Producten - Fysieke vs. digitale goederen, risicocategorie

- Marge - Kunnen uw marges de transactiekosten dragen?

- Concurrentie - Welke methoden bieden concurrenten aan?

Wettelijke verplichting: betaling achteraf aanbieden

Nederlandse wetgeving (artikel 6:230v BW) verplicht webwinkels om consumenten minimaal één betaalmethode aan te bieden waarbij de betaling pas na levering plaatsvindt.

Opties om aan deze verplichting te voldoen

Optie 1: BNPL-diensten

Klarna, Riverty, in3, Billink bieden achteraf betalen. Zij dragen het betalingsrisico, maar rekenen hiervoor hogere commissies.

Optie 2: Creditcards

U kunt de creditcard van de consument pas na levering belasten. Technisch gebeurt dit via twee stappen:

- Autorisatie - Bij bestelling wordt het bedrag gereserveerd op de kaart

- Capture/Settlement - Na verzending wordt het bedrag daadwerkelijk afgeschreven

Dit voldoet aan de wettelijke eis van "betaling achteraf" zonder dat u BNPL-diensten hoeft te gebruiken.

Optie 3: Traditionele achteraf betalen

Factuurservice waarbij u zelf het betalingsrisico draagt. Alleen geschikt bij lage fraude en hoog klantenvertrouwen.

Heights Payments-consultants kunnen u bij het volgende helpen

- Strategisch advies over de overgang van iDEAL naar Wero en impact op uw onderneming

- Selectie van de juiste betaalmethoden voor uw strategie, klanten, markten en risicoprofiel

- Opstellen van business cases per betaalmethode (kosten-batenanalyse)

- Advies over BNPL-integratie en selectie van de beste BNPL-provider

- Onderhandelingen met PSP's, acquirers en betaalmethode-aanbieders

- Implementatie van anti-fraudemaatregelen voor creditcards en andere betaalmethoden

- Chargeback trainingen: preventie, afhandeling en succes rate verbetering

- Review van betaalprocessen op zwakke plekken (fraude, chargebacks, conversieverlies)

- Internationale expansiestrategie: welke lokale betaalmethoden per doelmarkt

- Compliance en regulering: PSD2, PCI DSS, BNPL-toezicht AFM

Training betaalmethoden

Heights verzorgt een training die op alle aspecten van de acceptatie van betaalmethoden ingaat. Met deze training krijgt u naast de theorie hoofdzakelijk praktische, direct toepasbare kennis overgedragen. U bent na deze training in staat om de betaalmethoden op een veilige en verantwoorde manier in te zetten in uw bedrijf om uw conversie te verhogen en de kosten te verlagen.

Hoe kan Heights u helpen?

Neem contact met ons op voor een vrijblijvend adviesgesprek over betaalmethoden.

|